咨询电话:025-83700868 咨询电话:025-83700868

咨询电话:025-83700868 咨询电话:025-83700868

全国免费客服电话 025-83700868

全国免费客服电话 025-83700868 邮箱:bafanglaicai@126.com

手机:13905181235

电话:025-83700868

地址:南京市鼓楼区三步两桥145号

发布时间:2026-01-15 00:34:52 人气:

97国际-至尊品牌,源于信誉本文以2025年1-11月水务行业发行的债券为样本,分析2025年以来水务行业债券发行主体及其所发债券情况,总结水务行业债券发行特征及趋势。发债主体层面,行政级别在副省级及以上水务企业数量最多,浙江、江苏、广东、北京和河南发债主体数量位居前五,AA+及以上高级别主体占比较高。债券层面,发债品种以短期融资券、中期票据和公司债券为主,募集资金多用于偿还到期债务,发行方式以公募形式为主,发行期限主要在3年期及以上;债券发行呈现明显的区域集聚性,东部地区发行规模最大,但中西部地区发行规模增速明显高于东部地区;发行的贴标债券主要为科技创新债和绿色债券,发行数量和发行规模均同比大幅增长;各级别的短期债券和中长期债券平均发行利率均进一步下降,但发行利差出现分化。

水务行业属于弱周期行业,整体发展稳定,但水厂和管网等重资产投资规模大、回收周期长、现金回流慢,且水价机制改革待深化,成本上涨时存在价格无法及时调整的风险。对发债水务企业而言,可结合自身特点选择低成本、中长期的融资工具,积极对接贴标债券政策,探索适配融资需求的创新工具,以满足流动性需求和债务滚续需求。

随着城市化进程的持续推进和环保标准的不断提高,水务行业面临管网更新、水厂提标改造、智慧水务建设以及再生水利用等多重投资压力。这些项目建设周期长、资金需求大,且随着早期投资项目进入还款期,水务企业还面临较大的“借新还旧”压力,迫切需要长期、稳定的资金支持,水务行业债券市场成为重要的“输血”渠道。

本文以2025年1-11月水务行业发行的债券为样本,分析2025年以来水务行业债券发行主体及其所发债券情况,总结水务行业债券发行特征及趋势。

水务行业存续债券规模较大,主要由AA+及以上高级别主体发行;2025年1-11月,水务行业发行规模同比保持增长,发行节奏保持平稳。

截至2025年11月底,水务行业存续债券余额为2646.32亿元,其中AA+和AAA级别的水务企业存续债券余额分别为688.14亿元和1775.13亿元,占比分别为26.00%和67.08%。

2025年1-11月,水务行业债券(含短期融资券、公司债券和中期票据等)发行规模为1096.49亿元,同比增长2.33%。从发行节奏看,2025年第一、二和三季度发行规模占比分别为24.76%、28.30%和23.64%,发行节奏保持平稳。

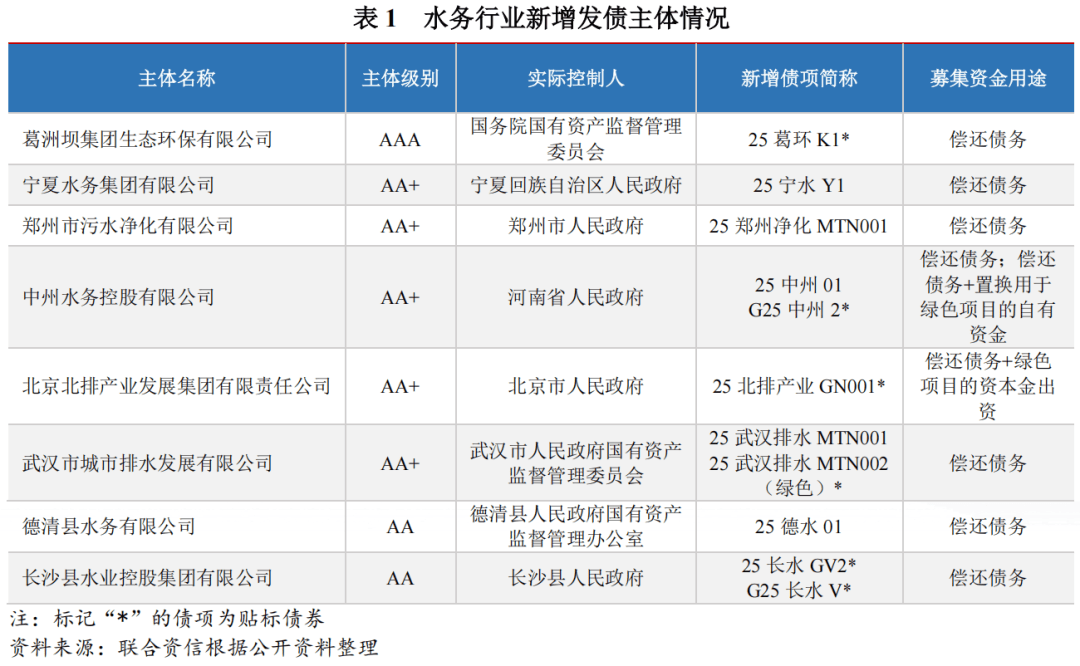

2025年1-11月,水务行业发债主体中,行政级别在副省级及以上水务企业数量最多,浙江、江苏、广东、北京和河南发债主体数量位居前五,AA+及以上高级别主体占比较高;新增发债主体8家(其中5家通过发行贴标债券拓宽融资渠道),以东部地区和中部地区的AA+及以上高级别主体为主。

水务企业数量众多,主要分布在各地级市或区县,企业单体规模较小且实力较弱,由于债券发行门槛较高,水务行业发债企业数量较少。2025年1-11月,水务行业发债主体共有60家。

从行政层级来看,副省级1及以上水务企业数量最多。除5家中央企业外,其余水务企业中省级、直辖市和副省级企业分别为5家、8家和22家,合计占58.33%;地市级企业8家,占13.33%;区县级企业12家,占20.00%。此外,60家水务企业中无民营企业,水务行业属于典型的公用事业,涉及国计民生,水价调整受严格管控,且水务资产为重资产,投资规模大、回报期长,决定了其以国有资本为主导的格局。

从区域分布来看,东部地区2水务企业占比较高,东北地区无发债水务企业。31个省(直辖市及自治区)中,17个省份的水务企业实现了发债,其中浙江、江苏、广东、北京和河南发债主居前五,均超过5家(含)。

从主体评级来看,60家水务企业中,主体信用等级AAA、AA+和AA的企业分别为20家、28家和12家,AA+及以上高级别主体占比较高,合计占80.00%。

2025年1-11月,水务行业新增发债主体8家,其中5家通过发行贴标债券拓宽融资渠道。新增发债主体主要集中在东部地区和中部地区,主体信用等级AAA、AA+和AA的企业分别为1家、5家和2家。除1家中央企业外,其余7家企业中省级和副省级各2家、直辖市1家、区县级2家。

2025年1-11月,水务行业发债品种以短期融资券、中期票据和公司债券为主,募集资金多用于偿还到期债务,发行方式以公募形式为主,发行期限主要在3年期及以上;水务行业债券发行呈现明显的区域集聚性,东部地区发行规模最大,但中西部地区发行规模增速明显高于东部地区;发行的贴标债券主要为科技创新债和绿色债券,发行数量和发行规模均同比大幅增长;各级别水务企业短期债券和中长期债券平均发行利率均进一步下降,但发行利差出现分化。

2025年1-11月,水务行业发行债券共182只,发行规模合计1096.49亿元,同比增长2.33%。

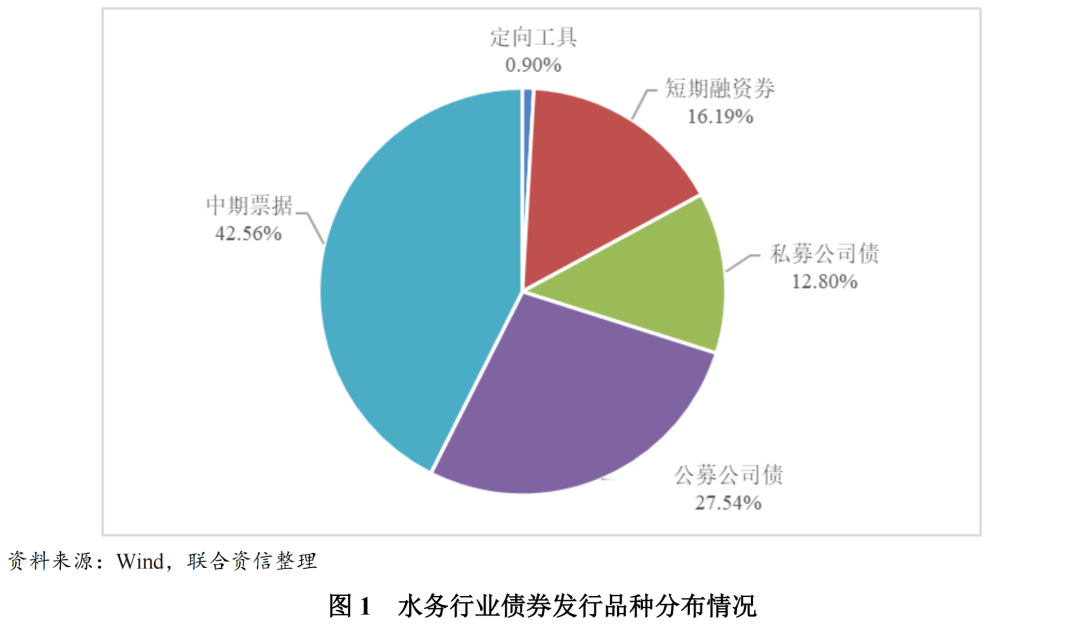

从发行品种来看,水务行业发行债券以短期融资券、中期票据和公司债券为主,合计发行数量和发行规模分别占当期发行总量的98.35%和99.10%,其中中期票据发行数量和发行规模均占比最高,分别占当期发行总量的40.11%和42.56%。募集资金主要用于偿还到期债务,仅少部分在偿还到期债务的同时用于补充流动资金或投资。

从发行方式来看,水务行业发行债券以公募形式为主,合计发行数量和发行规模分别占当期发行总量的83.52%和86.30%。公募债是水务行业债券融资的主流形式,私募债更多作为补充性的融资工具,主要原因包括如下:一是水务行业发债主体通常为AA+及以上高级别主体,信用资质较好,通常会优先选择成本更低的公募债,而信用资质稍弱的中小水务企业,虽有私募债需求,但可能因区域风险或项目收益性不强,难以吸引投资者;二是水务项目投资周期长、收益稳定但不高,私募债虽然期限相对灵活,可匹配长期项目,但相比公募债没有利率优势。

从发行期限来看,水务行业发行债券中短期债券发行数量40只、发行规模179.00亿元,中长期债券发行数量142只、发行规模917.49亿元。水务行业债券发行期限以中长期为主,其中3年期及以上的发行规模占比超80%。

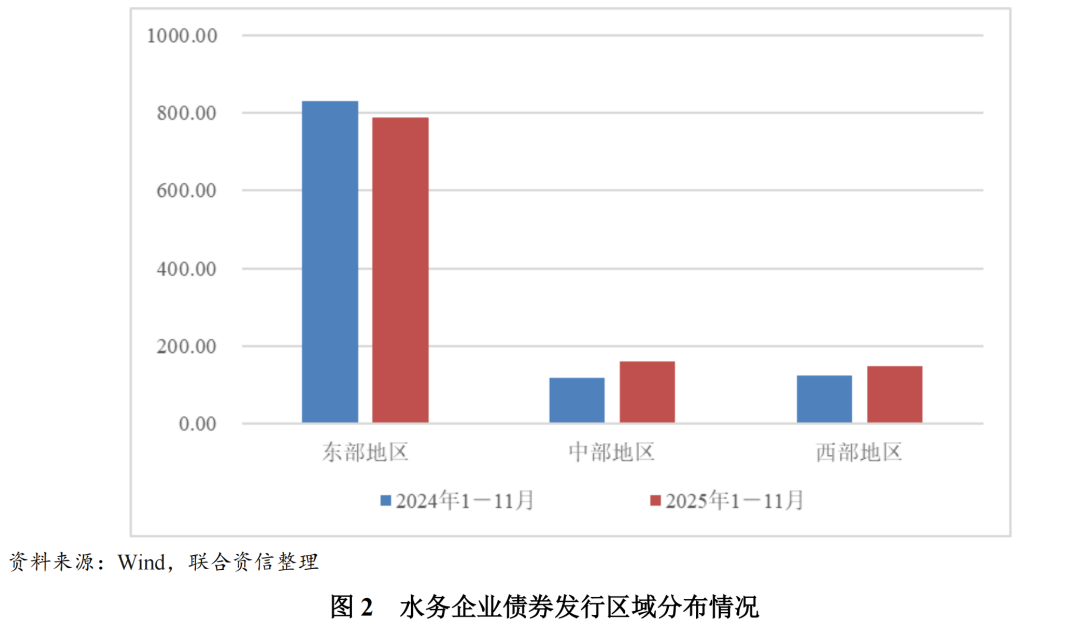

从区域分布来看,水务行业债券发行呈现明显的区域集聚性,东部地区发行规模最大,达到787.29亿元,占71.80%;中部地区和西部地区发行规模远低于东部地区,分别为160.70亿元和148.50亿元,分别占14.66%和13.54%。这种区域不平衡既反映了各地区水务基础设施建设需求的差异,也体现了区域经济发展水平和财政实力的差距。与2024年1-11月债券发行规模相比,东部地区、中部地区和西部地区同比分别下降5.01%、增长36.53%和增长18.80%。或由于国家政策向中西部地区倾斜、地方融资模式积极创新和宏观债市环境友好等因素共同作用,中西部地区水务企业债券发行规模增速明显高于东部地区。

从债券贴标来看,水务行业发行债券中贴标债券共43只,主要为科技创新债和绿色债券,发行规模235.13亿元,占比为21.44%。在贴标品种中,科技创新债占比最高,共30只,发行规模195.50亿元。与2024年1-11月发行情况相比,贴标债券发行数量和发行规模同比分别增长65.38%和55.92%。

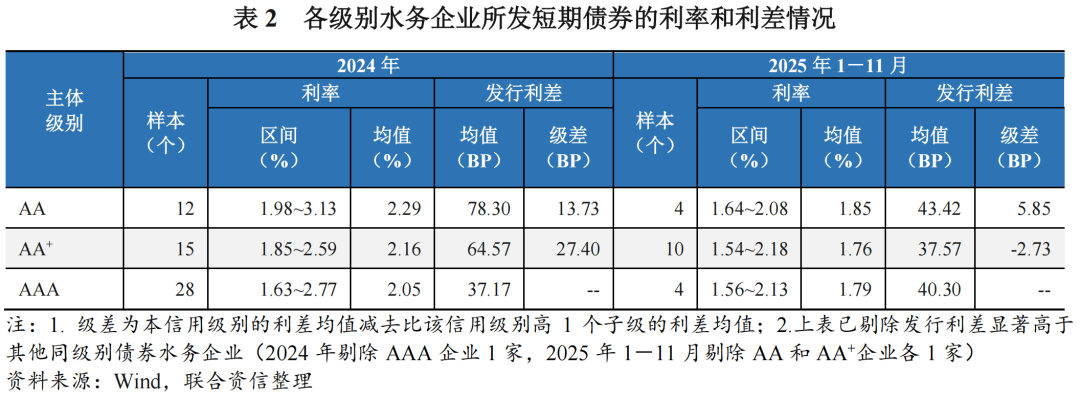

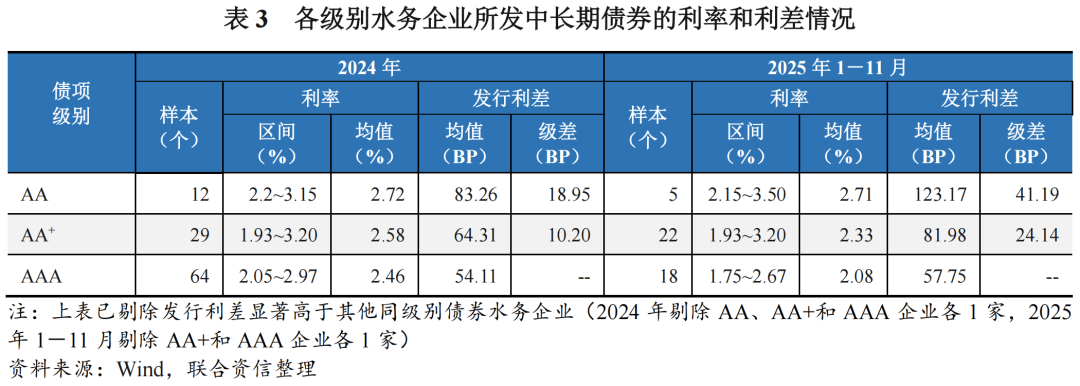

从发行利率和利差来看,在利率下行周期下,各级别水务企业短期债券和中长期债券平均发行利率均较2024年全年进一步下降。除AA和AA+水务企业短期债券发行利差较2024年全年有所下降外,其余级别和期限的水务企业债券发行利差均较2024年全年呈现不同程度的增长。

2025年以来,水务行业债券市场在政策导向和行业需求的双重驱动下,延续了活跃态势,发债规模保持增长,债券发行呈现出鲜明的行业特征。

从债券发行品种来看,交易所市场的公募债以及银行间市场的中期票据和短期融资券为水务行业债券的主要构成,其中银行间票据具有“审批流程更快、效率更高”的优势,交易所公募债则有“中长期为主、资金用途相对灵活”的特点,可满足不同水务企业的个性化融资需求。虽然私募债面向合格投资者发行,审批流程相对简化,且募集资金用途较为灵活,但水务行业发债主体通常为AA+及以上高级别主体,信用资质较好,通常会优先选择成本更低的公募债。

由于水厂和管网等重资产投资规模大、回收周期长、现金回流慢,面对庞大的存量债务,水务项目本身无法在短期内产生足以一次性偿还大额本金的现金流,发行中长期债券以优化债务结构、维持资金链安全,或将是水务企业的长期财务策略。

东部地区经济发达,人口产业密集,水务需求旺盛,供水和污水处理等项目收益性好,水务企业自身信用资质好,发债规模大且持续领先。中西部地区发债基数较小,或受益于国家政策向中西部地区倾斜、地方融资模式积极创新和宏观债市环境友好等因素,部分重点省份(如湖北、湖南和四川等)发债规模增速显著。东北地区受限于经济发展水平和水利建设需求,整体发债规模很小。

水务行业债券融资创新持续深化,“绿色+”和主题债券不断涌现,以科技创新债和绿色债券为主的贴标债券发行规模大幅增长。科技创新债方面,随着政策鼓励传统水务企业通过发行科创债券实现技术升级,包括智慧水务系统研发、高效节能的污水处理技术攻关、管网漏损监测设备智能化改造等,水务行业正经历从基础公共服务向智慧化、绿色化的深度转型。绿色债券方面,水务项目(如污水处理、节水工程、水源保护等)天然符合绿色金融支持方向,这使得水务行业发行绿色债券具有政策便利性。

2025年以来,水务行业债券市场在政策导向和行业需求的双重驱动下,延续了活跃态势,债券发行呈现出鲜明的行业特征。发债主体层面,行政级别在副省级及以上水务企业数量最多,浙江、江苏、广东、北京和河南发债主体数量位居前五,AA+及以上高级别主体占比较高;新增发债主体8家(其中5家通过发行贴标债券拓宽融资渠道),以东部地区和中部地区的AA+及以上高级别主体为主。债券层面,发债品种以短期融资券、中期票据和公司债券为主,募集资金多用于偿还到期债务,发行方式以公募形式为主,发行期限主要在3年期及以上;债券发行呈现明显的区域集聚性,东部地区发行规模最大,但中西部地区发行规模增速明显高于东部地区;发行的贴标债券主要为科技创新债和绿色债券,发行数量和发行规模均同比大幅增长;各级别的短期债券和中长期债券平均发行利率均进一步下降,但发行利差出现分化。

水务行业属于弱周期行业,整体发展稳定,但水厂和管网等重资产投资规模大、回收周期长、现金回流慢,且水价机制改革待深化,成本上涨时存在价格无法及时调整的风险。对发债水务企业而言,可结合自身特点选择低成本、中长期的融资工具,积极对接贴标债券政策,探索适配融资需求的创新工具,以满足流动性需求和债务滚续需求。

[2]按照国家统计局对我国区域的划分标准,将全国31个省(直辖市及自治区)为东部地区(北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南)、中部地区(山西、安徽、江西、河南、湖北、湖南)、西部地区(内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆)及东北地区(黑龙江、吉林、辽宁)。

相关推荐

服务热线